Erstatning og personskade

Podcast: Bør du acceptere forsikringsselskabets første tilbud om erstatning?

Når du har været igennem en personskade, kan et tilbud fra forsikringsselskabet ...

2. august 2026

Erhvervsevnetabet er en betegnelse for varig nedsættelse af evnen til at kunne arbejde.

Hvis en personskade har medført en varig nedsættelse af din evne til at arbejde, kan du i nogle tilfælde få erstatning for dit tab. Det vil som regel være, hvis du har været udsat for en trafikulykke, arbejdsskade, voldsskade eller patientskade, og du har mistet eller fået nedsat din evne til at arbejde.

Erhvervsevnetabet kan som udgangspunkt først fastsættes, når den fremtidige erhvervsmæssige situation er afklaret midlertidigt eller endeligt – som regel via kommunen. Det kan eksempelvis være ved tilkendelse af fleksjob eller førtidspension, men også hvis du har været nødt til at gå ned i tid eller skifte arbejde.

Det afhænger af, hvilken type skade, der er tale om.

I arbejdsskadesager er det Arbejdsmarkedets Erhvervssikring, der vurderer dit tab.

I patientskadesager er det Patienterstatningen, mens det i voldssager er Erstatningsnævnet, der dog ofte beder Arbejdsmarkedets Erhvervssikring eller Patienterstatningen om hjælp til at foretage vurderingen.

I alle øvrige sager er det forsikringsselskabet selv, der foretager en vurdering af dit erhvervsevnetab. De vil i nogle tilfælde også bede Arbejdsmarkedets Erhvervssikring om at foretage en vurdering.

Erhvervsevnetabserstatningen er som regel en af de sidste erstatningsposter, der udbetales. Det skyldes, at din erhvervsevne skal være afklaret, inden vurderingen af dit endelige erhvervsevnetab kan foretages.

Det gælder dog ikke i arbejdsskadesager. Her er der nemlig mulighed for at foretage en vurdering af det midlertidige erhvervsevnetab, selvom du ikke er endeligt afklaret endnu.

Afklaringen vil som regel blive foretaget via kommunen og kan strække sig over mange år. Hvis afklaringen sker via kommunen, sørger kommunen for, at forløbet bliver dokumenteret, hvilket ofte er en fordel i relation til din erstatningssag.

Ud over mulighederne for at få erstatning for tab af erhvervsevne i bestemte situationer, så har rigtig mange også selv tegnet en privat forsikring mod tab af erhvervsevne, som giver ret til udbetaling af et engangsbeløb eller en månedlig erstatning, hvis de mister evnen til at arbejde. En sådan forsikring er ofte tegnet gennem din pensionsordning.

Det er derfor vigtigt, at du undersøger, om du har tegnet sådanne forsikringer. Mange er ikke klar over, at de har disse forsikringer og går derfor glip af større beløb.

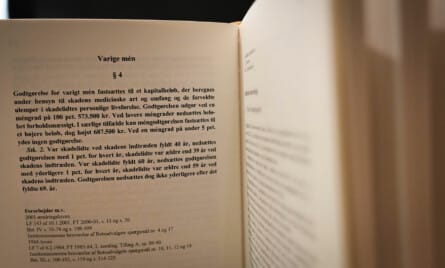

Erhvervsevnetabet vurderes på baggrund af forskellen mellem din årsløn før skaden og den årsløn, som du har nu. Erhvervsevnetabet fastsættes herefter i procent.

Selve erstatningen beregnes herefter på baggrund af nogle beløbsmæssige takster, som er fastsat i erstatningsansvarsloven og arbejdsskadesikringsloven.

Hvis ikke du har mistet en del af din indtjening, har du ikke krav på erstatning.

Det er en forudsætning for, at du kan få erstatning, at du har et varigt indtægtstab.

Det vil du typisk have, hvis du efter skaden kun har fået delvis løn/sygeløn, er kommet på sygedagpenge, ressourceforløbsydelse, ledighedsydelse eller kontanthjælp, samt hvis du er overgået til et fleksjob eller førtidspension.

Erstatningen kan tilkendes med tilbagevirkende kraft. Det vil oftest ske i arbejdsskadesager.

Nej, ulykkesforsikringer dækker ikke erhvervsevnetab/tab af erhvervsevnen. Det er dog muligt at tegne en specifik forsikring mod tab af erhvervsevne. Du kan derfor med fordel undersøge, om du har sådan en.

Du skal som udgangspunkt have et erhvervsevnetab på 15 procent, før du har krav på erstatning.

Erstatningen er skattefri, hvis der er tale om et engangsbeløb. Beløbet kan derudover kreditorbeskyttes.

Hvis der er tale om løbende månedlige ydelser, er disse som udgangspunkt skattepligtige og kan ikke kreditorbeskyttes.

Er du visiteret til fleksjob som følge af en arbejdsskade og har fået afslag på erhvervsevnetabserstatning, fordi din lønnedgang blev vurderet til under 15 %? Så bør du læse med her.

I to nye afgørelser har Højesteret fastslået, at du som skadelidt kan være berettiget til erstatning for tab af erhvervsevne, selvom din lønnedgang er mellem 5 % og 15 %. Det er et brud med den tidligere praksis, hvor en lønnedgang på minimum 15 % var et krav for at få erstatning efter arbejdsskadesikringsloven.

I de konkrete sager havde de skadelidte en lønnedgang på 10,3 % og 8,8 %, men fik alligevel tilkendt 15 % i erhvervsevnetabserstatning.

Hvis du har fået afslag på erhvervsevnetabserstatning, fordi din lønnedgang var under 15 %, bør du få din sag genoptaget hos Arbejdsmarkedets Erhvervssikring (AES). Det gælder, hvis:

AES har meldt ud, at de ikke selv kan identificere de relevante sager, så det er vigtigt, at du selv kontakter dem – eller lader os hjælpe dig med det.

Er du i tvivl om, hvorvidt du kan være berettiget til genoptagelse og erstatning for tab af erhvervsevne? Så er du meget velkommen til at kontakte os. Vi har erfaringen og ekspertisen til at vurdere din sag og hjælpe dig videre.

Erhvervsevnetabserstatning beregnes på to forskellige måder, afhængigt af, om du har været ude for en arbejdsskade eller en skade, som behandles efter erstatningsansvarsloven (alle øvrige skadestyper).

Fælles for begge beregninger er, at der tages udgangspunkt i din årsløn inden skaden og det procentvise tab af erhvervsevne i forhold til din tidligere årsløn.

Medmindre der er tale om en arbejdsskade, vil erstatningen blive udbetalt som et skattefrit engangsbeløb. I arbejdsskadesager vil erstatningen derimod i nogle tilfælde blive udbetalt som en løbende månedlig ydelse, som er skattepligtig.

Du er altid velkommen til at henvende dig til os og få en indledende drøftelse af din sag. Vi har stor erfaring i at analysere situationen og give dig råd om, hvad der er bedst at gøre.